Có nhiều bạn thắc mắc rằng gói hỗ trợ trả góp 0 phần trăm hiện nay đang được rất nhiều cửa hàng và trung tâm mua sắm áp dụng. Nhưng tại sao họ lại cho trả góp 0 phần trăm? Như vậy thì họ sẽ được lợi gì khi tự nhiên cho người dân mua nợ và người dân có thiệt hại gì hay có cạm bẫy gì núp bóng phía sau dịch vụ vô cùng hấp dẫn này không? Trong bài viết này, mình sẽ giải đáp cho các bạn một cách rõ ràng nhất về việc mua trả góp, nhất là mua trả góp 0 phần trăm, để xem ai được lợi, ai thiệt trong gói hỗ trợ tuyệt vời này.

Mục Lục

Ai là người cho bạn mua trả góp

Trước hết, các bạn phải nhớ là cửa hàng không phải là người cho bạn mua trả góp, mà đứng sau đó là một tổ chức tài chính, có thể là ngân hàng hoặc công ty nào đó. Khi khách hàng mua trả góp, tổ chức này sẽ bỏ tiền ra trả cho cửa hàng. Sau đó, mỗi tháng sẽ thu tiền từ khách hàng để bù lại, chứ không phải cửa hàng đã cho bạn mua trả góp hay mua nợ là không phải.

Mà là tổ chức đứng sau đó, kể ra mua trả góp đúng là hình thức mua hàng rất cuốn hút, khi mà bạn chỉ phải bỏ ra một số tiền rất nhỏ, thậm chí là không phải bỏ ra đồng nào mà vẫn có thể sở hữu ngay một món đồ mà mình yêu thích và mơ ước từ lâu.

Những cái hại khi mua hàng trả góp

Lời thì cũng đi kèm với hại. Cái lợi trước mắt thì ai cũng thấy, nhưng cái hại thì không phải ai cũng nắm được. Cùng Biết Tuốt phân tích các hình thức trả góp sau đây:

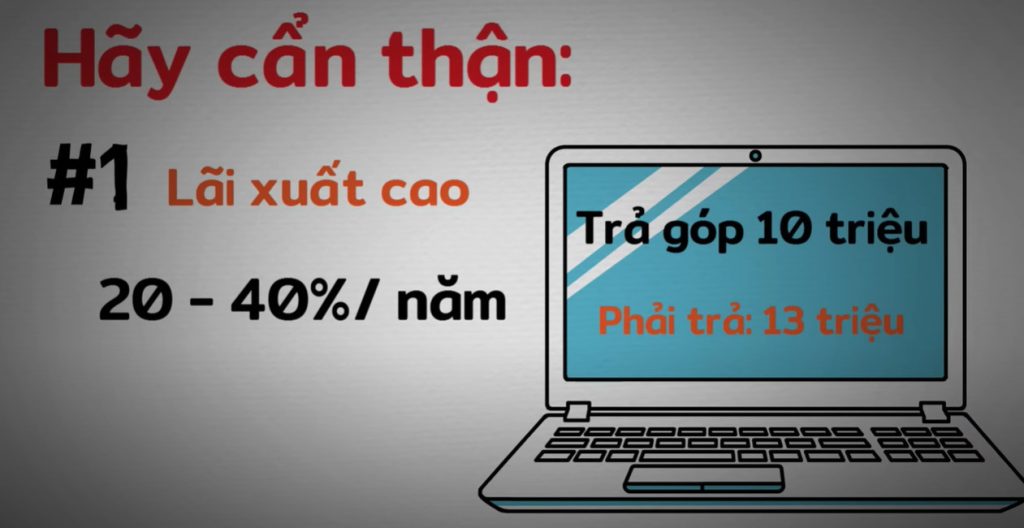

Mua hàng trả góp có lãi

Đầu tiên là lãi suất. Nếu không có chương trình trả góp 0 phần trăm, thì mỗi tháng bạn sẽ phải trả thêm cả tiền lãi. Tiền lãi này được cộng vào tiền gốc và chia đều cho các tháng. Lãi suất tính cho năm sẽ rơi vào khoảng từ 20 đến 40 phần trăm. Như vậy là cao hơn gấp nhiều lần so với vay ngân hàng. Ví dụ, bạn mua một cái máy tính và còn nợ 10 triệu trả góp, thì đến lúc trả xong, bạn có thể sẽ bị thiệt hại tới 2 đến 3 triệu đồng nữa.

Cái tiếp theo là tháng nào bạn cũng phải đóng tiền đều đều. Có thể tháng này bạn rất nhiều tiền, nhưng tháng sau bạn lại bí. Thế nên, đóng tiền trả góp cảm giác rất mệt mỏi, và nếu đóng không đúng thời hạn thì bạn sẽ bị phạt tiền, và mức phạt cũng kha khá so với số tiền bạn mua trả góp, đó là hình thức mua trả góp có lãi

Mua hàng trả góp 0 phần trăm

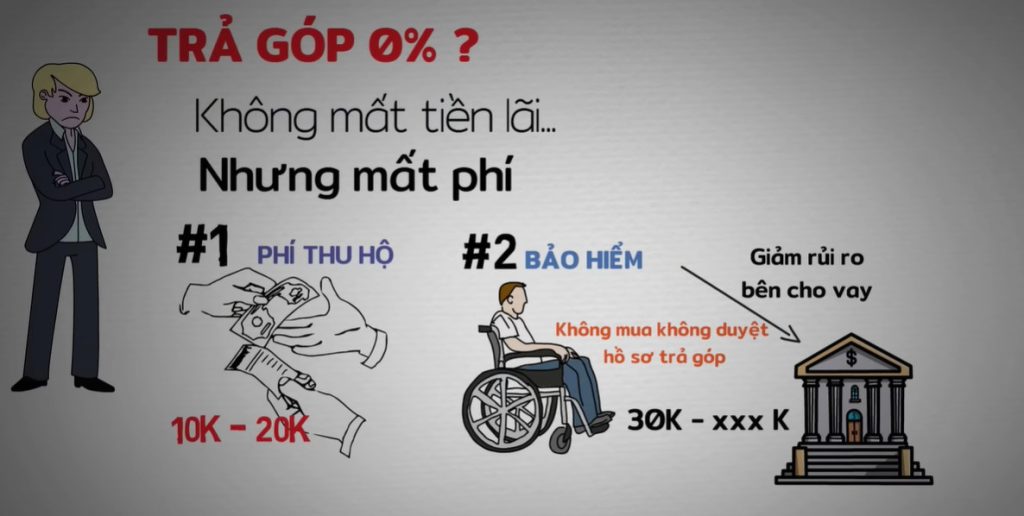

Xuất phát từ việc mua trả góp có lãi, khiến nhiều người e ngại vì số tiền lãi là tương đối lớn. Các tổ chức tín dụng đã kết hợp với cửa hàng đưa ra chương trình ưu đãi trả góp 0 phần trăm. Với chương trình ưu đãi này, người dùng sẽ được lợi hơn rất nhiều khi mua hàng. Nếu tính ra, có thể tiết kiệm được tới cả triệu đồng, nhưng các bạn đừng nhầm là trả góp 0 phần trăm thì sẽ không bị mất thêm tiền so với giá gốc. Các bạn vẫn sẽ bị mất tiền.

Tiền này gồm có hai khoản. Thứ nhất là phí thu hộ, phí này có thể hiểu là công ty tài chính sẽ phải trả công cho người thu tiền giúp họ. Thường khoảng từ 10 đến 20 nghìn đồng mỗi tháng. Thứ hai là bảo hiểm vay tiền. Bảo hiểm này có ý nghĩa gì? Đó là nó sẽ giúp bạn trả nợ nếu như bạn không có khả năng chi trả thực tế. Bạn là người bỏ tiền mua bảo hiểm, nhưng chính ngân hàng lại là người được lợi, vì họ sẽ không gặp rủi ro. Nếu bạn không trả được nợ, bên bảo hiểm sẽ trả và ngân hàng thì lại chả mất gì. Thế nên gói bảo hiểm này thực tế là không bắt buộc phải mua. Nhưng nếu bạn không mua, thì bên cho vay sẽ không duyệt cho bạn vay để mua trả góp. Vì lỡ bạn không trả được nợ, thì họ chẳng biết đòi ai cả. Nhìn chung thì bảo hiểm là gói mua tự nguyện trên tinh thần bắt buộc. Gói bảo hiểm này khá là đắt. Mình thấy ít nhất cũng phải hơn 30.000, nhiều thì có thể lên tới cả trăm nghìn mỗi tháng.Tổng quan lại, bạn sẽ thiệt hại từ vài trăm cho tới cả triệu đồng khi mua trả góp dù lãi suất vẫn là không phần trăm.

Mua hàng trả góp bằng thẻ tín dụng

Còn cách mua trả góp khác là mua trả góp bằng thẻ tín dụng. Với cách này, mỗi tháng tiền trong tài khoản của bạn sẽ bị trừ tự động, và chẳng cần ai thu hộ cả. Vậy nên sẽ không mất phí thu hộ. Hơn nữa, bạn đưa mở thẻ tín dụng, thì tài khoản của bạn cũng đủ uy tín rồi, bên cho vay họ không sợ rủi ro rằng bạn sẽ không trả được nợ, nên cũng không cần bảo hiểm nữa. Thế nhưng, nếu vay theo cách này, thì có thể bạn sẽ mất một loạt phí khác. Đó là phí chuyển đổi. Cái này có thể rơi vào khoảng từ 200.000 đến cả triệu đồng cho mỗi lần vay.

Nói chung, dù lãi suất là không phần trăm, thì người dùng vẫn phải mất một khoản tiền phí và bảo hiểm nếu mua hàng trả góp. Nhưng kể cả như vậy, thì tiền phí đó cũng vào tay bên thứ ba chứ các công ty tài chính chẳng nhận được đồng nào. Vậy thì tại sao họ lại bỏ tiền ra cho người khác vay miễn phí như vậy? Đó là vì họ sẽ được các cửa hàng chia sẻ lợi nhuận. Nếu để ý, các bạn sẽ thấy khi mua hàng trả góp, bạn sẽ không được giảm giá hay được các chương trình khuyến mãi từ cửa hàng. Ví dụ, cửa hàng nhập một chiếc điện thoại giá 9 triệu, bán ra 11 triệu. Họ sẽ bỏ ra một triệu để làm khuyến mãi và giảm giá cho khách hàng. Như vậy, họ thu về 10 triệu và lãi một triệu.

Bây giờ kết hợp với tổ chức tài chính, họ vẫn bán điện thoại với giá 11 triệu, nhưng khách hàng mua trả góp thì sẽ không nhận được khuyến mãi và quà tặng. Nhờ đó, cửa hàng vẫn thu về nguyên vẹn 11 triệu. Họ lời hai triệu, thì chia cho bên trả góp 1 triệu, họ vẫn lời một triệu như ban đầu. Mà khi có chương trình trả góp, họ lại bán được nhiều hàng hơn. Doanh thu và lãi đều nhiều hơn.

Hi vọng qua bài viết này, các bạn đã nắm rõ về việc mua hàng trả góp với lãi suất không phần trăm. Mọi thứ trên đời này đều có giá của nó, không ai cho không ai cái gì bao giờ cả.

Xem thêm:

Công ty TNHH là gì? Đặc điểm của công ty TNHH

Kết cục của việc vay tiền không chịu trả là đây